Fonds im Fokus

Carmignac Patrimoine: Portfoliomanager-Update

- Veröffentlicht am

-

Länge

4 Minuten Lesedauer

Marktumfeld

In unserem vorherigen Bericht schrieben wir: „Ein Wahlsieg der Demokraten bei den Präsidentschaftswahlen und im Senat würde den Grundstein für ein umfassendes mehrjährige Konjunkturpaket zur Förderung der Nachfrage legen.“ Mittlerweile ist dieser Sieg eingetreten und er hat die Weichen für einen eher keynesianischen Ansatz gestellt, der sich durch drei wesentliche Komponenten auszeichnet: ein an die Energiewende gekoppeltes Infrastrukturprogramm; eine Umverteilung bei den Einkommen zugunsten der Mittelschicht, mit einer auf die Bildung und Gesundheit fokussierten Politik; und eine stärkere Regulierung von Big Tech. Die politischen Entscheidungsträger in den USA werden all diese Probleme im Laufe der Zeit angehen. Dagegen erfordert die Pandemie schon jetzt dringend ein neues Hilfspaket, das Schecks für einkommensschwache Haushalte, eine Verlängerung der Arbeitslosenunterstützung und Hilfen von Washington für die einzelnen Bundesstaaten umfasst.Unterdessen wurde die Europäische Zentralbank beim Umfang der von ihr zusätzlich ergriffenen quantitativen Lockerungsmaßnahmen im Dezember den Markterwartungen gerecht. Sie verlängerte ihre Wertpapierkäufe um weitere fünfzehn Monate, mit denen sie bis zum ersten Quartal 2022 ein umfangreiches Angebot von Anleihen abdeckt und „ein vorteilhaftes Finanzumfeld aufrechterhält“. Die EZB wird künftig mit ihren Maßnahmen jedoch auf stabile anstatt niedrigere Renditen abzielen.

Die anhaltende Unterstützung seitens Zentralbanken und Regierungen fachte die Erholung an den Aktienmärkten unvermindert an. Nach den im März verbuchten Tiefstständen wurde diese Entwicklung bisher von Growth-Aktien angetrieben. In den letzten Monaten des Jahres jedoch zogen auch Value-Aktien wieder deutlich an, und zwar sowohl in den Industrieländern als auch in den Schwellenländern. Als zusätzlicher Katalysator erwiesen sich dabei die guten Nachrichten von der Impfstofffront im November. Titel, die der allgemeinen Marktentwicklung 2020 über weite Strecken hinterhergehinkt waren – Fluggesellschaften, Banken und Energieversorger – setzten daraufhin zu einer starken Rally an und konnten ihren Rückstand gegenüber dem Growth-Segment zum Teil wieder wettmachen.

Portfolioallokation

Im Quartalsverlauf profitierten die Aktienbestände des Fonds von einem breiten und diversifizierten geografischen Exposure. Insbesondere unsere auf starken Überzeugungen basierenden Positionen in China verzeichneten kräftige Gewinne, sodass wir besser abschnitten als der Referenzindikator. Auch unser auf langfristiges Wachstum ausgerichteter Investmentansatz machte sich weiterhin bezahlt, was an den positiven Entwicklungen unserer Positionen in Technologie-, Gesundheits- und Konsumtiteln ersichtlich wurde. Wir konnten in diesen Sektoren dank einiger langfristiger Themenschwerpunkte beträchtliches Alpha erzielen. Dazu zählt der Klimawandel, der uns dazu veranlasste, in Unternehmen mit Fokussierung auf Elektrofahrzeuge und in Batterieproduzenten, insbesondere aus China, zu investieren. Schließlich nahmen wir im April/Mai einige Titel in das Portfolio auf, die unseres Erachtens von der Krise arg in Mitleidenschaft gezogen worden waren, allerdings von einer allmählichen Wiedereröffnung der Volkswirtschaften profitieren würden. Hierzu zählen Amadeus, ein spanischer IT-Anbieter für die globale Reise- und Tourismusindustrie, und Safran, ein Triebwerkshersteller mit Schwerpunkt auf touristischen Kurzstreckenflügen. Diese Positionen ermöglichten es uns, die Auswirkungen der Erholung von Substanzwerten gegen Ende des Jahres zu mindern.

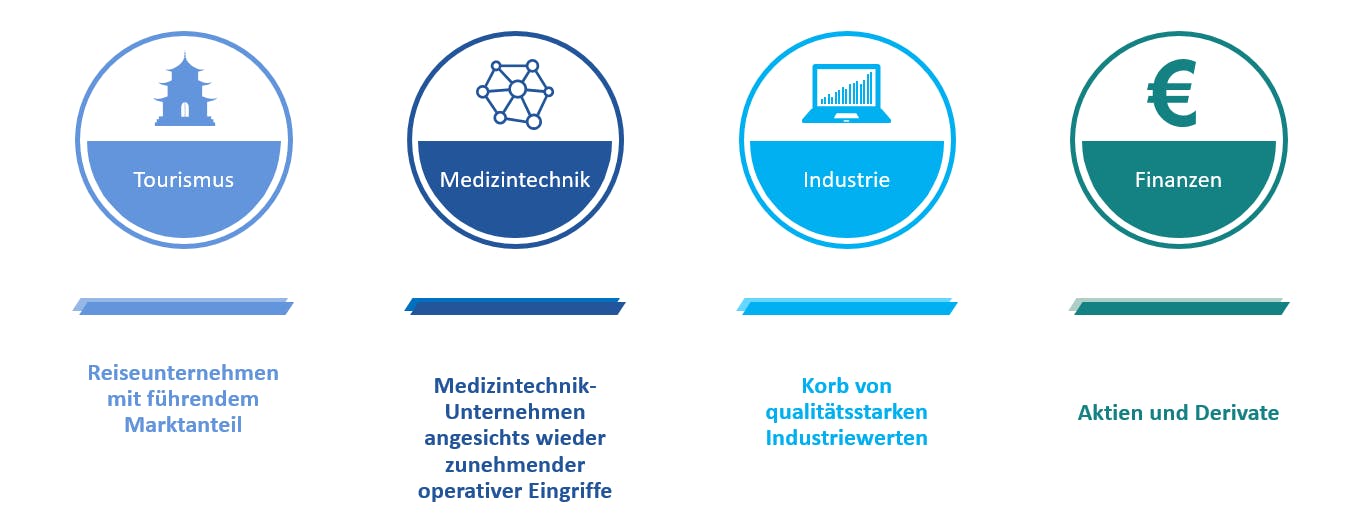

Sektoren, die von der Wiedereröffnung der Volkswirtschaften und fiskalischen Anreizen in den USA profitieren dürften

Quelle: Carmignac, Dezember 2020

Die Portfoliozusammensetzung kann sich ändern.

Bei den festverzinslichen Anlagen konnten wir dank unserer Positionen im zyklischen Kreditsegment ebenfalls von der Erholung von Substanzwerten profitieren. Als Reaktion auf das allgemeine Marktumfeld verkürzten wir gegen Jahresende die modifizierte Duration unseres Anleiheportfolios. Außerdem verstärkten wir die Gewichtung von Titeln mit mittelfristigen Fälligkeiten (die u. E. von stabilen Renditen sowohl in Europa als auch in den USA geschützt werden dürften) und von Unternehmens- sowie Bankanleihen mit ausreichenden Spreads, die einen etwaigen Zinsschock problemlos auffangen würden. In den Vereinigten Staaten investierten wir in eine Kreditabsicherung am langen Ende der Renditekurve (30 Jahre) und in inflationsgeschützte Staatsanleihen. Unseres Erachtens bietet das Kreditsegment nach wie vor viel Wertpotenzial und vor allem eine Streuung der Renditen. Insgesamt haben sich die Spreads in den letzten Monaten zwar deutlich verengt, eine Reihe der bereits erwähnten Sektoren bietet jedoch weiterhin Potenzial für Wertsteigerungen und attraktive Erträge.

Der US-Dollar verlor 2020 gegenüber dem Euro in etwa 9% an Wert. Diese Abwärtstendenz könnte sich durchaus fortsetzen, da wir davon ausgehen, dass die Doppeldefizite in den USA (Handels- und Haushaltsdefizit) den Dollar langfristig schwächen werden. Unser Exposure gegenüber der US-Währung wird daher abgesichert. Dagegen wird der Renminbi von soliden Fundamentaldaten gestützt. China weist einen Handelsüberschuss auf, zeigt sich besonders wettbewerbsstark und bietet praktisch die weltweit höchsten Realzinsen. Abgesehen von unserem Exposure gegenüber dem Euro sind wir daher auch auf eine Aufwertung der chinesischen Währung ausgerichtet.

Ausblick

Auf längere Sicht dürften Aktien mit langfristigem Wachstumspotenzial, die wir in der Technologie- und Internetbranche, aber auch im Gesundheits- und Konsumgütersektor ausfindig machen können, aufgrund ihrer überlegenen Wachstumsperspektiven und Geschäftsmodelle weiterhin gut abschneiden. Ungeachtet dessen sind wir bei Aktien mit hohen Bewertungen vorsichtig. Bei den Hauptnutznießern der „Lockdown“-Wirtschaft und einigen chinesischen Titeln haben wir deshalb Gewinne mitgenommen.

Es scheint, als ob das Jahr 2021 drei wesentliche Themen beherrschen werden:

- Im vierten Quartal 2020 fand der von fallenden Renditen geprägte Zyklus ein Ende. Unser flexibler Ansatz im Risikomanagement ermöglicht es uns indes, die potenziellen Auswirkungen steigender Zinsen auf unser Anleiheportfolio und die Bewertungen bestimmter von uns gehaltener Aktien aktiv zu steuern.

- Die COVID-19-Impfkampagnen sollten 2021 eine allmähliche Rückkehr zur Normalität und damit zu höheren Umsätzen in Bereichen wie Reisen, Energie und Banken, die auf diese Rückkehr angewiesen sind, ermöglichen.

- Schließlich wird die fiskal- und geldpolitische Unterstützung weiterhin den Ausschlag für einen erleichterten Übergang auf ein ausschließlich durch eine wirtschaftliche Expansion befeuertes Wachstum geben. In den USA wird diese Unterstützung mit einer zweifachen Änderung in politischer Hinsicht einhergehen: Die neue Regierung unter den Demokraten steht für eine Wiederbelebung der keynesianischen Anreizpolitik, und die Federal Reserve strebt mittlerweile eine durchschnittliche Inflationsrate von 2% anstelle eines harten Ziels von 2% an, was darauf hindeutet, dass die Inflation bisweilen auch über 2% steigen könnte. Wir gehen davon aus, dass diese Kombination einen schwächeren US-Dollar und eine Erholung des Welthandels nach sich ziehen wird. Diese beiden Faktoren gereichen den Märkten der Schwellenländer zum Vorteil.

* Für die Anteilsklasse A EUR acc. 50% MSCI ACWI (USD) (Reinvestierte Erträge) + 50% ICE BofA Global Government Index (USD). Vierteljährlich neu gewichtet. 1 Quelle: Bloomberg, 31/12/2020 2 Quelle: US Federal Reserve, 31/12/2020

Carmignac Patrimoine A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Patrimoine A EUR Acc | +8.81 % | +0.72 % | +3.88 % | +0.09 % | -11.29 % | +10.55 % | +12.40 % | -0.88 % | -9.38 % | +2.20 % | +7.06 % |

| Referenzindikator | +15.97 % | +8.35 % | +8.05 % | +1.47 % | -0.07 % | +18.18 % | +5.18 % | +13.34 % | -10.26 % | +7.73 % | +5.28 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

| 3 Jahre | 5 Jahre | 10 Jahre | |

|---|---|---|---|

| Carmignac Patrimoine A EUR Acc | -1.70 % | +2.69 % | +1.93 % |

| Referenzindikator | +2.59 % | +5.21 % | +6.39 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

Quelle: Carmignac am 28/06/2024

| Einstiegskosten : | 4,00% des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit. |

| Ausstiegskosten : | Wir berechnen keine Ausstiegsgebühr für dieses Produkt. |

| Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten : | 1,51% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres. |

| Erfolgsgebühren : | 20,00% max. der Outperformance, wenn die Wertentwicklung die Wertentwicklung des Referenzindikators seit Jahresbeginn übertrifft und keine Underperformance in der Vergangenheit ausgeglichen werden muss. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Anlage entwickelt. Die vorstehende Schätzung der kumulierten Kosten enthält den Durchschnitt der letzten fünf Jahre bzw. seit der Auflegung des Produkts, wenn diese vor weniger als fünf Jahren erfolgte. |

| Transaktionskosten : | 0,63% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen. |

Referenzindikator : 50% MSCI ACWI (USD) (Reinvestierte Erträge) + 50% ICE BofA Global Government Index (USD). Vierteljährlich neu gewichtet. Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung. Die hier dargestellte Performance des Fonds beinhaltet alle jährlich auf Fondsebene anfallenden Kosten. Um den dargestellten Anlagebetrag von EUR 100 zu erreichen, hätte ein Anleger bei Erhebung eines Ausgabeaufschlags von 4% 104 EUR aufwenden müssen. Eventuell beim Anleger anfallende Depotgebühren würden das Anlageergebnis mindern. Der Fonds ist mit einem Kapitalverlustrisiko verbunden. Risikoskala aus dem KIID (Key Investor Information Document). Risiko 1 stellt keine risikolose Anlage dar. Dieser Indikator kann sich im Laufe der Zeit ändern.

Carmignac Patrimoine E EUR Acc

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

AKTIENRISIKO: Änderungen des Preises von Aktien können sich auf die Performance des Fonds auswirken, deren Umfang von externen Faktoren, Handelsvolumen sowie der Marktkapitalisierung abhängt.

ZINSRISIKO: Das Zinsrisiko führt bei einer Veränderung der Zinssätze zu einem Rückgang des Nettoinventarwerts.

KREDITRISIKO: Das Kreditrisiko besteht in der Gefahr, dass der Emittent seinen Verpflichtungen nicht nachkommt.

WÄHRUNGSRISIKO: Das Währungsrisiko ist mit dem Engagement in einer Währung verbunden, die nicht die Bewertungswährung des Fonds ist.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.