Flash Note

Eine veränderte Marktdynamik erfordert einen anderen Ansatz

- Veröffentlicht am

-

Länge

4 Minuten Lesedauer

Angesichts einer von Inflation geprägten Weltwirtschaft sind Anleger mit einem völlig anderen Umfeld als nach der Weltfinanzkrise 2008 konfrontiert. In den vergangenen zwei Jahren sind die Renditen festverzinslicher Anlagen um ein Vielfaches gestiegen. Die Renditen von Kern-Staatsanleihen haben das negative Terrain verlassen, jene von Schwellenländeranleihen haben sich verdoppelt (von 4,5% auf beinahe 9%) und jene europäischer High-Yield-Indizes von 2,3% auf über 7% verdreifacht. Die negative Korrelation zwischen Anleihen und Aktien, von der Portfolios fast 20 Jahre lang profitierten, besteht nicht mehr.

Und da der Inflationsdruck wahrscheinlich zumindest mittelfristig anhalten wird, müssen Anleger neue Wege zur Diversifikation ihrer Portfolios suchen.

Portfoliodiversifikation mittels Merger-Arbitrage-Strategie

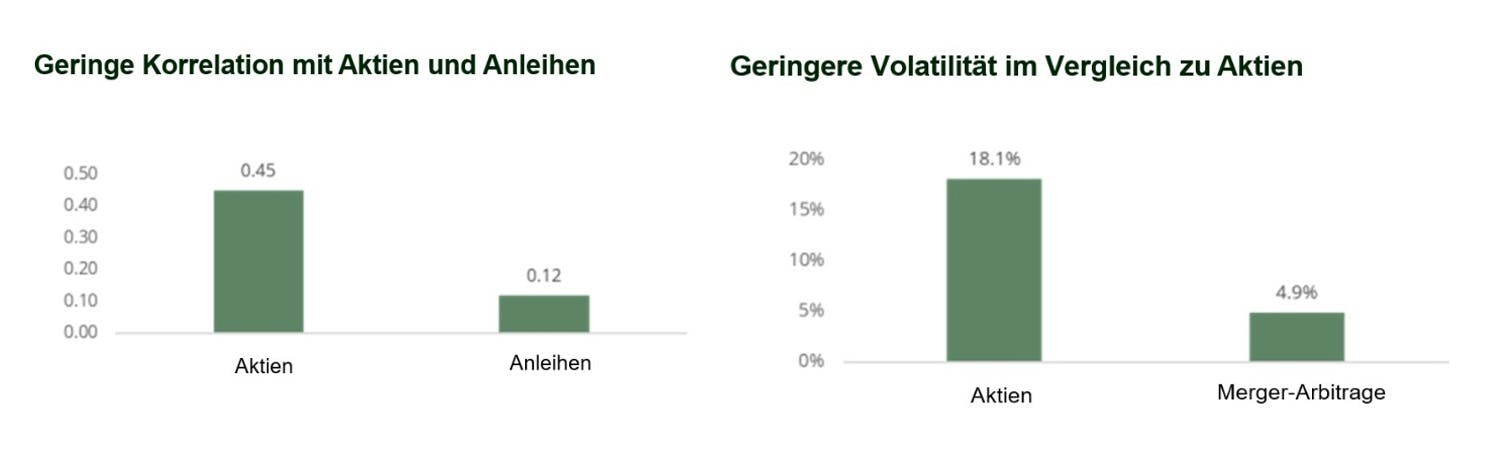

Merger Arbitrage ist eine alternative Strategie mit dem Ziel von Kursunterschiede zu profitieren, die nach der Ankündigung einer M&A-Transaktion (Fusionen und Übernahmen) entstehen können. Diese Strategie ist für das aktuelle Marktumfeld gut geeignet, denn sie stellt eine wirksame Absicherung in einem Umfeld steigender Zinsen oder steigender Inflation dar. Die Strategie erweist sich oft als weniger volatil als Aktien und sie korreliert nur wenig mit traditionellen Anlageklassen wie Aktien und Anleihen.

Bei Merger-Arbitrage-Strategien wird meistens ein diversifiziertes Portfolio aus 50–60 Positionen in Unternehmen aufgebaut, die alle an einer M&A-Transaktion beteiligt sind. Dieses Portfolio unterliegt vor allem einem individuellen Risiko – statt einem Marktrisiko ist es dem Risiko ausgesetzt, dass die M&A-Transaktion scheitert. Anders ausgedrückt: Während der Kursverlauf einer Aktie normalerweise den breiteren Markt widerspiegelt, folgen die Merger-Arbitrage-Spreads ihrer eigenen Dynamik, die vom Ablauf der betreffenden Transaktion abhängig ist. Merger-Arbitrage-Strategien korrelieren also nur wenig mit den Aktienmärkten – und den Anleihenmärkten.

Nur zu Illustrationszwecken. Der HFRI Merger Arbitrage Index wird stellvertretend für das Merger-Arbitrage-Universum herangezogen.

Quellen: Carmignac, Bloomberg, Stand: 30.06.2023.

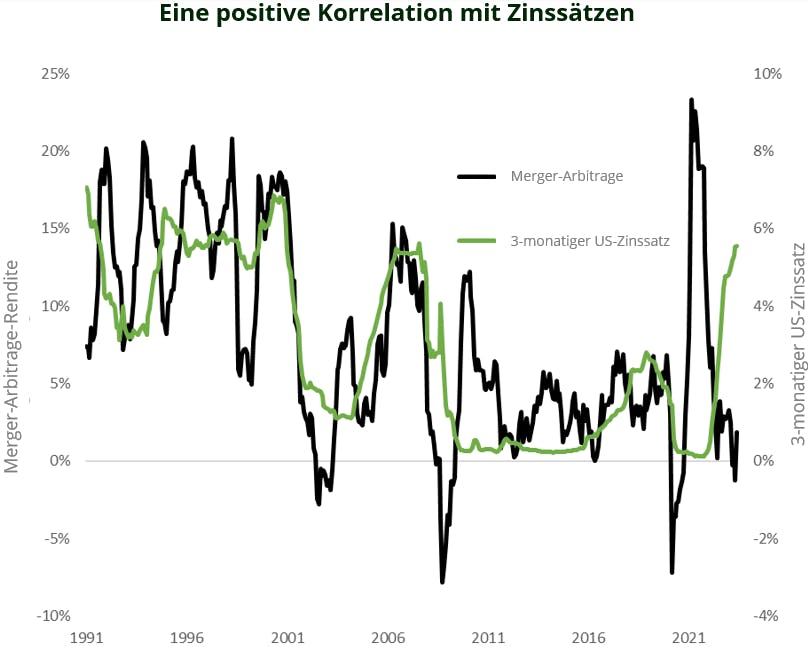

Natürliche Absicherung gegen hohe Zinsen

Bei steigenden Zinsen sind Merger-Arbitrage-Strategien besonders gut geeignet. Da der risikofreie Zinssatz eine der beiden Komponenten des Merger-Arbitrage-Spreads ist, erhöht sich automatisch die erwartete Rendite einer Merger-Arbitrage-Strategie, wenn diese Komponente (die den kurzfristigen Zinsen entspricht) steigt – bei gleichem Risiko.

Dieses Muster scheint über längere Zeiträume zuzutreffen. Beispielsweise entwickelten sich die Merger-Arbitrage-Spreads zwischen 1990 und 2008 parallel zu den Zinssätzen: Nach dem Platzen der Dotcom-Blase 2001 gingen sie zurück, um während der Erholung der Wirtschaft zwischen 2004 und 2007 wieder zu steigen. Die Finanzkrise von 2008 und die daraufhin von den Zentralbanken eingeleitete Nullzinsphase setzten der Korrelation jedoch ein Ende.

Nur zu Illustrationszwecken. Der HFRI Merger Arbitrage Index wird stellvertretend für das Merger-Arbitrage-Universum herangezogen.

Quelle: Carmignac, Bloomberg. Daten mit Stand vom 30.06.2023.

Merger-Arbitrage bei Carmignac

Bei Carmignac wird unser Angebot an alternativen Anlagen seit Jahren ausgebaut und wir verwalten zurzeit circa zwei Milliarden EUR in dieser Anlageklasse. Dazu haben wir dieses Jahr ein Merger-Arbitrage-Team angestellt bestehend aus Fabienne Cretin-Fumeron und Stéphane Dieudonné, die gemeinsam diese neue Strategie bei Carmignac verwalten. Dieser Schritt erfolgte angesichts der steigenden Nachfrage von Anlegern nach einer Diversifikation weg von traditionellen Anlageklassen und hin zu Anlagen, die über geringere Volatilität verfügen und nicht korrelierte Renditequellen bieten.

Es wurden zwei Merger-Arbitrage-Fonds aufgelegt: Carmignac Portfolio Merger Arbitrage, mit einem defensiveren Profil und einer erwarteten Volatilität von 2%–4%, und Carmignac Portfolio Merger Arbitrage Plus mit einem dynamischeren Profil und einer erwarteten Volatilität von 5%–7%. Diese Fonds zielen darauf ab, von M&A-Transaktionen in großen Industrieländern zu profitieren. Beide sind als Artikel-8-Fonds gemäß SFDR eingestuft und stehen professionellen und Privatanlegern in mehreren europäischen Ländern zur Verfügung.

Carmignac Portfolio Merger Arbitrage A EUR Acc

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

AKTIENRISIKO: Änderungen des Preises von Aktien können sich auf die Performance des Fonds auswirken, deren Umfang von externen Faktoren, Handelsvolumen sowie der Marktkapitalisierung abhängt.

ARBITRAGE-RISIKO: Bei der Arbitrage geht es darum, solche Preisunterschieden (z. B. auf Märkten, in Sektoren, zwischen Wertpapieren oder Währungen) auszunutzen. Wenn sich Arbitrage ungünstig entwickelt, kann eine Anlage ihren Wert verlieren und dem Teilfonds einen Verlust bescheren.

MIT DER LONG/SHORT-STRATEGIE VERBUNDENES RISIKO: Dieses Risiko ist mit den Kauf- und/oder Verkaufspositionen verbunden, die zur Anpassung des Nettoengagements am Markt eingegangen werden. Der Fonds könnte hohe Verluste erleiden, wenn sich seine Long- und Short-Positionen gleichzeitig negativ entwickeln.

LIQUIDITÄTSRISIKO: Punktuelle Marktstörungen können die Preisbedingungen beeinträchtigen, zu denen der Investmentfonds gegebenenfalls Positionen auflösen, aufbauen oder verändern muss.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

Carmignac Portfolio Merger Arbitrage Plus A EUR Acc

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

AKTIENRISIKO: Änderungen des Preises von Aktien können sich auf die Performance des Fonds auswirken, deren Umfang von externen Faktoren, Handelsvolumen sowie der Marktkapitalisierung abhängt.

ARBITRAGE-RISIKO: Bei der Arbitrage geht es darum, solche Preisunterschieden (z. B. auf Märkten, in Sektoren, zwischen Wertpapieren oder Währungen) auszunutzen. Wenn sich Arbitrage ungünstig entwickelt, kann eine Anlage ihren Wert verlieren und dem Teilfonds einen Verlust bescheren.

MIT DER LONG/SHORT-STRATEGIE VERBUNDENES RISIKO: Dieses Risiko ist mit den Kauf- und/oder Verkaufspositionen verbunden, die zur Anpassung des Nettoengagements am Markt eingegangen werden. Der Fonds könnte hohe Verluste erleiden, wenn sich seine Long- und Short-Positionen gleichzeitig negativ entwickeln.

LIQUIDITÄTSRISIKO: Punktuelle Marktstörungen können die Preisbedingungen beeinträchtigen, zu denen der Investmentfonds gegebenenfalls Positionen auflösen, aufbauen oder verändern muss.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.